在金融市场中,“银行理财产品收益高吗”是投资者常问的问题。银行理财产品凭借“稳健”“安全”的标签,一度成为家庭资产配置的标配。然而,其收益表现却因产品类型、市场环境及投资期限差异显著。部分R3及以上风险等级的产品年化收益可达4%-6%,但货币基金类低风险产品往往仅在2%-3%徘徊,且收益随市场利率下行呈现波动性。

1. 银行理财的收益局限性

银行理财的收益优势正被市场环境逐步削弱。一方面,资管新规打破刚性兑付后,净值型产品成为主流,收益波动随之加大,甚至出现“破净”情况;另一方面,产品起投门槛多为1万元,流动性相对受限,封闭期内无法赎回,难以应对突发的资金需求。更关键的是,收益天花板十分明显——即便选择高风险产品,年化收益也难以突破10%,与部分其他投资渠道相比略显保守。

2. 伦敦金:高收益的替代选择

若追求更高的收益弹性,伦敦金(国际现货黄金)值得关注。作为全球流通的避险资产,伦敦金日均交易量超20万亿美元,24小时T+0交易机制支持随时买卖,且具备双向交易特性,无论金价涨跌均可获利。尤其在通胀高企、地缘冲突频发的背景下,黄金的抗通胀属性更显突出。

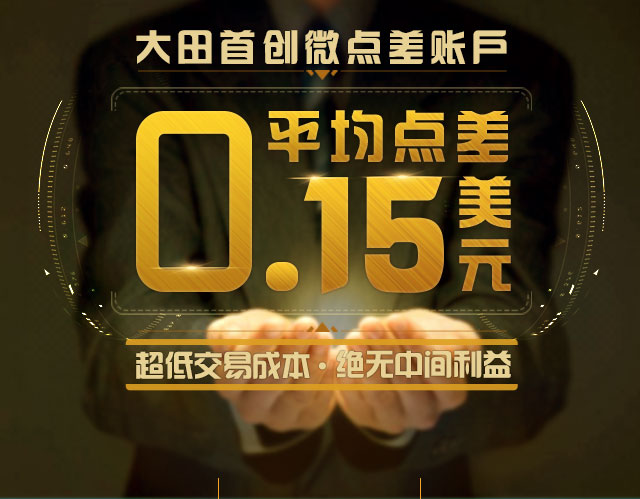

3. 微点差账户:低成本交易利器

投资伦敦金时,点差成本直接影响净收益。标准账户点差约50美元/手,而大田环球微点差账户通过技术优化,可将点差压缩至10-15美元/手,大幅降低交易成本。以1手交易计算,单次点差费用减少35-40美元,年化下来可节省数万美元成本。配合杠杆机制,资金利用率得以提升,收益空间进一步放大。

银行理财产品收益高吗?答案需结合风险偏好与收益目标综合判断。银行理财适合稳健型投资者,但若追求更高收益弹性与交易灵活性,伦敦金搭配微点差账户无疑是更具潜力的选择。在全球化资产配置时代,多元化布局方能实现财富的稳健增长。

* 文章为作者独立观点,不代表爱提网立场

* 本文不构成投资建议

转载此文请于文首标明作者姓名,保持文章完整性,并请附上出处(爱提网)及本页链接。原文链接:

https://www.itgoodboy.com/p/e49b61b7a784

产品建议及投诉请联系:service@itgoodboy.com

豫公网安备 41159202000143号

豫公网安备 41159202000143号