当你看到这篇文章的时候,说明你已经在接触互联网保险了,但是要不要在网上买保险,很多人还在纠结、犹豫。不少朋友对互联网保险的担心有许多:在网上买的保险靠谱吗?在网上买了保险理赔找谁?网上卖保险的倒闭找不到人怎么办?针对很多人最关心的4个问题,今天安华保险经纪给大家做一个详细的解答,相信您看完以后就明白了!

1、为什么保险公司官网没有这款产品

其实这是非常正常的一件事,不同的销售渠道,产品也会有一些细节上的差异。举例:众安保险的尊享e生。在官网的版本有旗舰版、质子重离子版、特需版、在APP的版本有旗舰版、质子重离子版、赴日医疗版、在支付宝上的版本是2017版。在i云保平台的版本有质子重离子版、特需版。还有一种情况,你根本找不到这款产品。比如中国人寿的【成人意外险】。你在中国人寿官网是找不到的,你打客服电话都会告诉你没有,你去银保监会官网都找不到!

这个时候你就不敢贸然入手了。虽说一年只要一百五六十块钱,但买保险是为了有个保障,价格虽然不多,那也不能白花钱。其实是这样的:保险产品的名称和合同条款的名称不同,保险公司在银保监会备案的是合同条款的名称。

中国人寿的成人意外险,合同条款的名称是《国寿绿舟意外伤害保险》。所以你想验证这款产品的真伪,只需要:(1)官网查,(2)打客服电话,(3)银保监会官网查合同条款名称。总有一个方法能找到你要的产品,因为每一款保险产品都要通过银保监会审批且备案后才能上市销售。

2、互联网保险便宜没服务?

通过线上和线下的产品对比,你会发现:互联网保险产品不仅价格亲民,而且保障责任更多,赔付比例也高于线下。不禁就有朋友问了:“便宜没好货,是不是售后理赔服务不好或者合同条款有坑?”为什么互联网保险产品的价格如此低呢?这要从保费的构成说起了,保险公司拿我们交的保费干嘛去了:

其中风险保费、储蓄保费和预留利润是一个保险公司基本的支出,这3项可以浮动的空间很小,关键就在于销售渠道和运营成本,保险公司的分支机构越多,雇佣成本越高,名气越大,广告费越庞大。一个公司要发展,肯定需要利润,利润=售价-成本。如果成本越高,那只能把售价提上去了,总不能没有利润,亏钱经营吧!要不是你想买保险来了解这个行业,可能以为中国的保险公司只有【中国平安、中国人寿、泰康、太平、新华、太平洋、阳光......】而互联网保险有个普遍“痛点”——名气不高,但是对消费者来说,其利有二:①这些保险公司在广告投入上的费用很少,分支机构很少,所以经营成本很低,产品价格自然比线下产品低很多②“小”保险公司在品牌知名度上无法与大公司比拟,为了争夺市场份额,在设计产品的时候,性价比就是一张王牌。通过增加保障和赔付比例,让产品更加具有竞争力!

这是一种常见的商业手段,好比当年毛主席“农村包围城市”,今天可能名气不高,几年以后它们也会家喻户晓!所以互联网保险价格便宜绝对不是服务不好、条款有坑!保险产品的面世是要经过银保监会审批的,如果条款有坑,没有按照国家统一规定,那绝对不会允许上市。拿重疾险来讲,国家强制规定所有的重疾险里必须包含《25种高发重疾》,疾病定义和理赔标准都是一模一样。其实大公司和“小”公司在疾病保障、理赔方面是毫无差别的。

3、互联网保险的安全性

(1)保险销售渠道

保险常见的销售渠道有:代li销售、电话销售、互联网销售、银行渠道、团体销售(公司给上的五险),互联网也只是保险销售的渠道之一。从淘宝购物开始,互联网颠覆了传统销售。网销不仅成本低,而且客流量非常庞大。截止2020年3月,网民规模达9.04亿!所以保险行业也是顺应时代进步,让更多人了解保险。V信和支付宝几乎是我们每日必用的软件,你发现:支付宝和V信里可以买保险(微医保、好医保),可是支付宝和腾讯并不是保险公司,也就是说支付宝和V信上的保险产品并不是蚂蚁金服和腾讯公司的.所以,支付宝和V信也只是互联网销售平台。支付宝里的【好医保】是中国人保的产品。V信里的【微医保】是泰康人寿的产品。无论在哪个渠道购买,最终买到的还是保险公司的产品,将来承保理赔都是保险公司。所以也就没必要担心互联网平台倒闭或找不到人之类的问题了。

(2)保险公司会不会倒闭

总是回到这个话题互联网保险产品一般常见为知名度不高的“小”公司。其实“小”公司并不小。国家规定,银行注册资本最少5000万起,而保险公司注册资本最少2亿起步,而且《保险法》第89、92条规定,经营人寿业务的保险公司不能倒闭破产,只能转让责任后解散。

(3)“小”保险公司会不会没有钱赔付

这里涉及到保险公司的“偿付能力”。什么是保险偿付能力?假设银保监会通过计算一家保险公司账上要有100亿才安全,这时保险公司账上有150亿,偿付能力就是150%,如果这时保险公司账上有100亿,偿付能力就是100%,如果偿付低于100%,那就不怎么安全了,银保监会就要责令保险公司的股东注资了。那保险公司到底该预备多少现金才能使得偿付能力不低于100%呢?保险公司账面上的钱不低于“当所有风险发生时需要给付的理赔款总额”就可以了。“当所有风险发生时”并不是指所有保单全部出险。而是根据大数据算出出险的概率,比如大数据算出100个人投保,有6个人会出险。那么保险公司要准备足够的钱应对消费者出险赔付的保额。如果消费者要理赔,保险公司拿不出钱,势必会影响国人对保险的信任,让更多的人由于没有保险导致因病致贫、因病返贫,引发社会动荡。试想国家怎么可能允许这种事情发生?那如果保险公司偿付能力不足,且股东因各种原因无法注资怎么办?放心,银保监会将出手接管!如果遇到没有听过的保险公司,实在不放心可以去银保监会官网查一查

4、互联网保险怎么理赔

那在互联网平台上买了保险,该怎么理赔呢?这也是很多朋友最关心的事情,“我在网上买的保险,理赔有保障吗?”上文也提到了,无论在什么渠道买到的保险产品,最后承保的还是保险公司,保险公司会因为你是从网上买的保险故意拒赔或者拖延吗?

(1)保险公司理赔数据

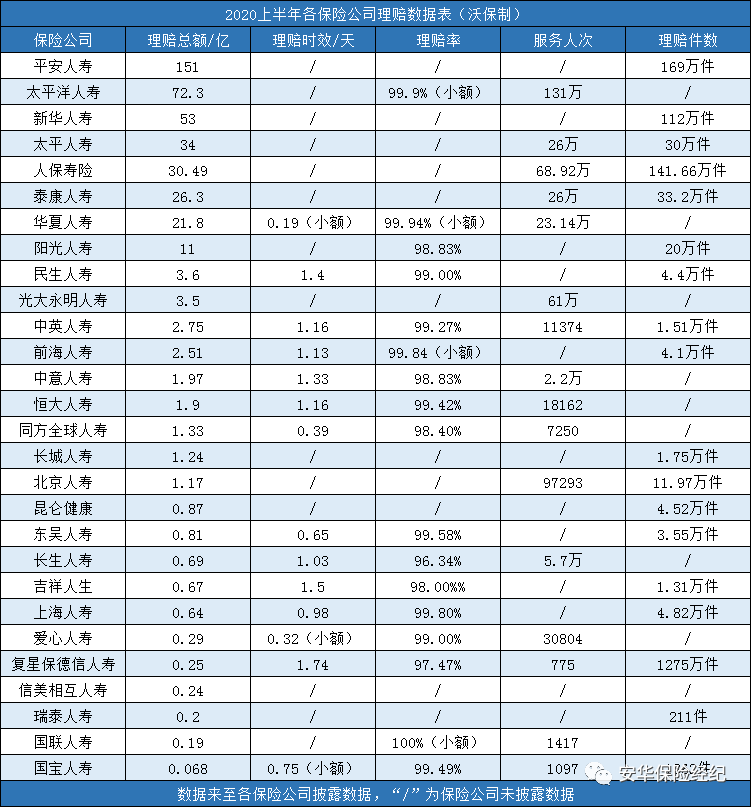

让我们先看一下保险公司的理赔率

(图片来源网络)

像昆仑健康、爱心人寿、东吴人寿等“小公司”的理赔率和大公司不相上下,大公司的理赔率也不是100%,几乎都是差不多的。

(2)理赔因素

影响保险理赔的因素主要有2点:① 事故责任认定②保险条款中的理赔标准。如果将来出险的事故,符合保险产品的保障责任和理赔标准,没有保险公司可以拒赔,也不会有保险公司故意拒赔。保险法第23条规定:保险人未及时履行前款规定义务的,除支付保险金外,应当赔偿被保险人或者受益人因此受到的损失。拖延赔付除了支付消费者损失外,还对自己公司的信誉产生极坏的影响。现在是互联网社会,连淘宝卖家都不愿意有差评,更何况是一家保险公司呢

(3)不符合投保要求

投保的时候,没有进行健康告知导致带病投保,保险公司不予赔付。尤其是在健康险:重疾险、医疗险、寿险,投保前保险公司都会对被保险人的身体状况进行问询。比如【三高、乙肝、结节、囊肿等】,符合条件才可以投保,哪怕你是无意的,保险公司只会退还保费,不会理赔。所以在投保健康险的时候,一定要对保险公司的问询如实告知。

安华保险经纪表示:买保险,本身就是一个学习保险和了解保险的过程。如果你不想踩坑,如果你不想花冤枉钱。如果你i想少花钱买到性价比高的产品。第一,多看,多学。第二,多问,多理解。

【安华保险经纪免责声明】:本文仅以传播保险理念,普及保险知识为目的,具体保险产品责任请以保险合同条款为准。

* 文章为作者独立观点,不代表爱提网立场

* 本文不构成投资建议

转载此文请于文首标明作者姓名,保持文章完整性,并请附上出处(爱提网)及本页链接。原文链接:

https://www.itgoodboy.com/p/9fbe9ac4dc1d

产品建议及投诉请联系:service@itgoodboy.com

豫公网安备 41159202000143号

豫公网安备 41159202000143号